6月5日晚间,神州细胞公告,公司拟向特定对象发行A股股票募集资金总额不超过9亿元,扣除发行费用后,实际募集资金将全部用于补充流动资金。

本次向特定对象发行股票的发行对象为公司控股股东拉萨爱力克,拉萨爱力克以现金方式认购本次发行的股票。本次发行股票的价格为36元/股。

6月6日,神州细胞向

神州细胞向未来,公司将持续进行研发投入,促进科技创新水平不断提升,推进业绩增长,为股东创造回报。

由此可见,神州细胞此次定增补流主要是为了降低公司的财务风险和补充营运资金。

随着业务快速扩张,神州细胞在产品研发、市场开拓与运营层面均承受一定程度的资金压力,对资金的需求持续上升。

2021年起,神州细胞多款新产品相继获批上市。2021年,核心产品重组凝血八因子安佳因上市;2022年8月,瑞帕妥单抗获批上市,2023年底进入国家医保目录;2023年6月,阿达木单抗获批,覆盖原研药国内全部8个适应症,自动进入医保目录;2023年6月,贝伐珠单抗生物类似药获批上市,自动进入医保;2025年2月,菲诺利单抗获批上市。

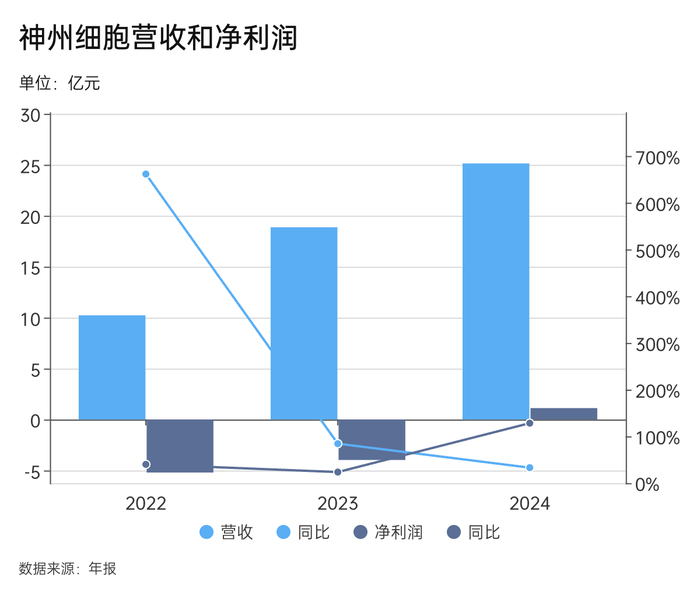

据公告,2022年至2024年,神州细胞营业收入分别为10.23亿元、18.87亿元和25.13亿元,同比增长分别为661.33%、84.46%及33.13%;净利润分别为-5.2亿元、-3.97亿元和1.12亿元,同比增长40.15%、23.69%和128.31%。

与此同时,神州细胞在研发投入上依旧保持高强度投入,以支撑中长期产品管线的持续推进。其有多个在研管线进入关键阶段,尤其是重组14价HPV疫苗,作为公司的核心疫苗产品,处于III期临床。此外,SCT650C、SCTC21C、SCTB35等多个产品也已进入I/II期临床。据年报,2022年、2023年和2024年,神州细胞研发费用8.860亿元、11.48亿元和9.112亿元。

神州细胞表示,持续的研发投入,是公司保持领先地位和核心竞争力的必要手段,同时结合公司近年来不断扩大的业务规模,未来几年公司仍处于成长期,无论是研发上的持续投入,还是生产经营、市场开拓等活动,都需要补充必要的营运资金,以促进业务健康发展。

此外,按照我国资本市场的监管要求,如果企业的资产负债率超过70%,就需要引起关注。这意味着,企业的风险水平较高——企业的财务风险较高。

仅仅关注资产负债率仍不够,还需要关注债务结构。

具体来看,

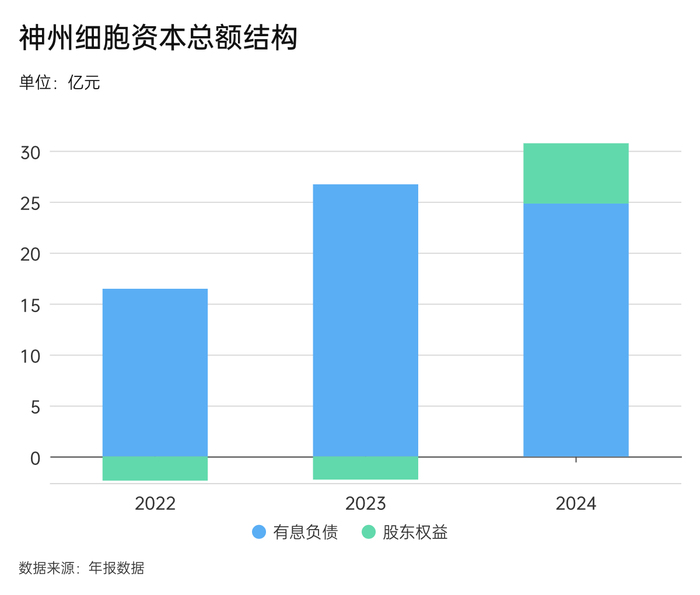

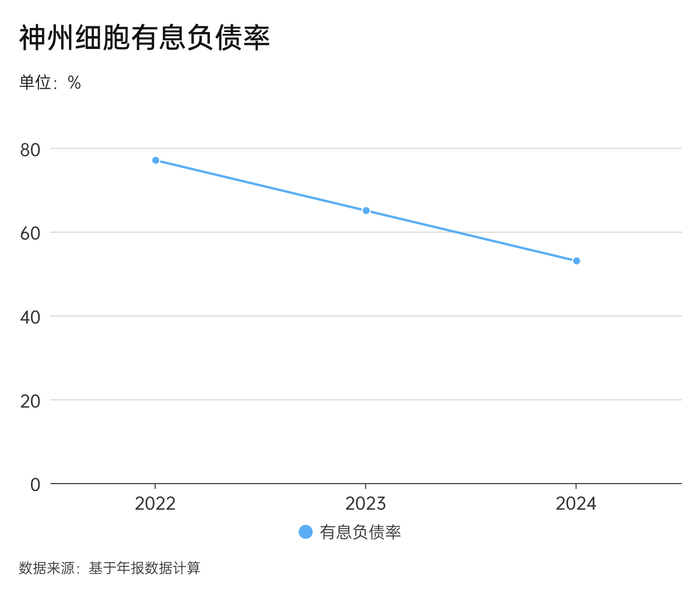

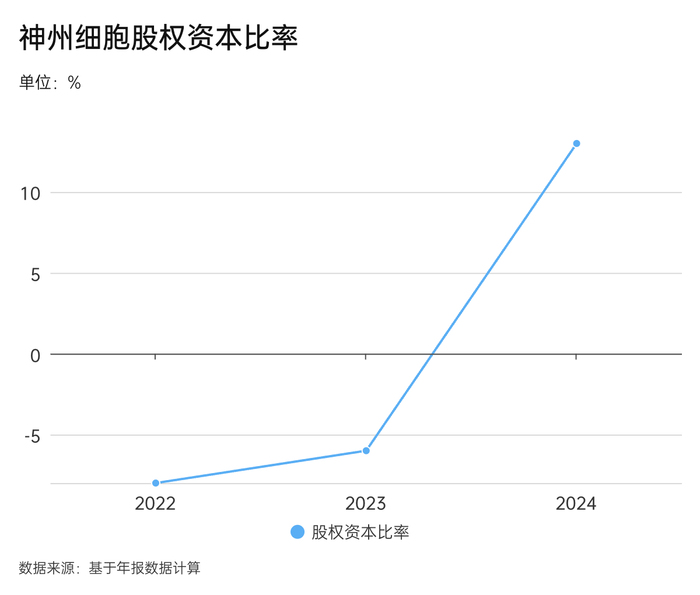

由此也得出,2022年、2023年及2024年,神州细胞资本总额分别为29.709亿元、40.975亿元和46.701亿元;有息负债率分别为77%、65%和53%;神州细胞股权资本比率分别为-8%、-6%、13%。

不过,从上述有息负债率趋势可以看出,神州细胞有息负债率有显著的改善趋势。这表明在过去三年中,神州细胞有息负债相对于总资本的比例在持续下降。

但到了2024年,神州细胞股东权益转正,有息负债率也大幅降至53%,财务结构显著优化,表明其整体财务状况出现了明显改善。

据2025年一季报,截至2025年1月一季度,神州细胞的货币资金为3.029亿元。